先日、第一子が生まれた神奈川県に住む姪っこから、新築分譲マンションを購入するか、賃貸のままで行くか、について相談がありました。

購入予定物件は、3LDK 4、300万円 、主人の勤務地品川まで電車で40~50分、同エリアの中古・新築物件と比較しても、割安感があり、35年ローンで毎月10万円程度の返済のようです。修繕積立金、管理費、固定資産税等を入れると、住宅費としては、12~13万円になるでしょう。

現在2LDKの古い賃貸マンションの家賃は、共益費を含めると約9万円位のようです。

比較するまでもなく、分譲マンション購入が今は正解です。

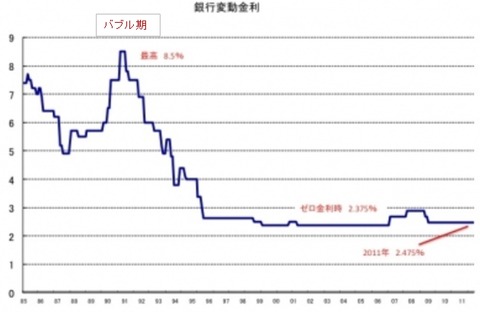

現在ローン金利は、史上最低であり、これ以上金利が下がる事は、ありえません。と言うのもゼロ金利のとき

の基準金利が2.375%ですから、これ以上下がりようがない訳です。変動金利型が1%を下回るほど下がってきてい るのは、金利が低くなっているからではなく、銀行が顧客獲得のために、引下げ幅を大きくしてきているからです。

金利が低くければ、固定で長期借り入れすることが何よりメリットが出ます。

今後金利は、確実に上がります。今買わずしていつ買うのか?と云える。絶好期には違いありません。

住宅ローンを組むと、団体信用生命保険に原則加入しますので、返済義務者が亡くなった場合は、ローン返済が免除されます。団信は、一般の生命保険と比べて非常に掛金も安いです。

これも、賃貸との違いであり、私が購入を勧めるひとつの要因です。姪には、賃貸と分譲で、毎月の支出差4万円程度が何とかなるのであれば、絶対に買いなさい。と伝えました。